Publicidad

Independizarse en Colombia cuesta entre $4.4 y $7.8 millones: el verdadero precio de vivir solo

Conozca cuánto necesita para vivir solo y evitar dificultades financieras. Expertos, empresas y entidades responden.

Con la llegada del 20 de julio, Colombia vuelve a vestirse con los colores de la bandera para conmemorar el aniversario de la Independencia, una fecha que tradicionalmente invita a reflexionar sobre la libertad alcanzada por el país hace más de dos siglos. Sin embargo, para miles de jóvenes y adultos, esa palabra adquiere un significado mucho más cercano a su vida cotidiana: dejar la casa de sus padres y asumir por primera vez la responsabilidad económica de vivir solos.

Ese paso, que suele asociarse con autonomía, crecimiento personal y nuevos proyectos de vida, también representa uno de los mayores desafíos financieros para los hogares colombianos.

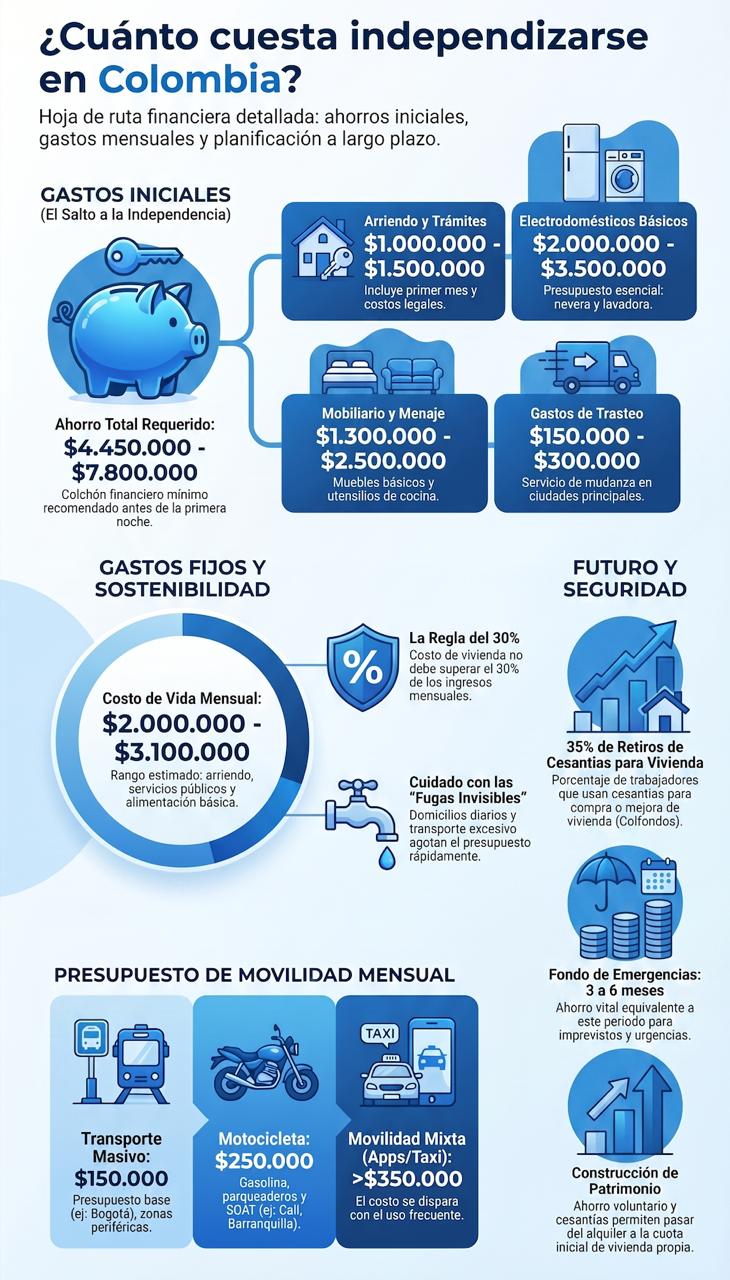

Las cifras muestran que independizarse no consiste únicamente en conseguir un apartamento o firmar un contrato de arrendamiento. Antes de dormir la primera noche en una vivienda propia, una persona puede necesitar entre $4.45 millones y $7.8 millones para cubrir los gastos iniciales que implica ese cambio de vida, según estimaciones elaboradas por especialistas de Colfondos a partir de costos promedio para una persona que reside sola en un hogar de estrato medio.

El contexto demográfico explica por qué este fenómeno adquiere cada vez mayor relevancia. La Encuesta Nacional de Calidad de Vida 2026 del Departamento Administrativo Nacional de Estadística (DANE) reveló que los hogares unipersonales ya representan el 20,2 % del total de hogares del país, una participación que evidencia la consolidación de nuevas formas de organización familiar y refleja cambios sociales asociados al retraso en la conformación de parejas, la búsqueda de autonomía y las transformaciones del mercado laboral.

El crecimiento de este tipo de hogares también responde a procesos de urbanización, movilidad laboral y cambios culturales observados durante la última década.

Para quienes deciden dar ese paso, el primer obstáculo es reunir el capital suficiente para comenzar. El desembolso inicial incluye el pago del primer canon de arrendamiento, depósitos o gastos administrativos, que pueden ubicarse entre uno y un millón y medio de pesos, dependiendo de la ciudad y del inmueble elegido.

A ello se suma el costo del trasteo, estimado entre $150.000 y $300.000, así como la compra de electrodomésticos indispensables para la vida diaria, como nevera y lavadora, cuyo valor conjunto puede oscilar entre $2 millones y $3,5 millones.

El mobiliario básico y los elementos de cocina representan otro gasto importante, con un presupuesto estimado entre $1,3 millones y $2,5 millones.

Planificación patrimonial

En conjunto, estas cifras permiten dimensionar que la independencia comienza mucho antes de abrir la puerta de un apartamento. Los expertos en planificación patrimonial coinciden en que la diferencia entre iniciar esta nueva etapa con estabilidad o hacerlo bajo presión financiera radica en la capacidad de ahorrar previamente.

Contar con un capital inicial reduce la necesidad de acudir a créditos de consumo o utilizar tarjetas de crédito para cubrir gastos esenciales, una práctica que puede comprometer las finanzas personales desde los primeros meses.

Una vez instalada la persona en su nuevo hogar, comienza un segundo reto: sostener mensualmente el costo de vivir solo. Los gastos fijos asociados al arriendo, servicios públicos y alimentación se ubican entre $2 millones y $3,1 millones al mes para una persona en un nivel de gasto medio.

Este presupuesto no contempla eventualidades, entretenimiento ni otros consumos discrecionales, por lo que mantener un adecuado equilibrio entre ingresos y egresos resulta determinante para evitar problemas de liquidez.

Dentro de las principales recomendaciones de los especialistas aparece una regla ampliamente utilizada en la planeación financiera: el costo de la vivienda no debería superar el 30 % de los ingresos mensuales.

Esta proporción busca garantizar que el hogar conserve capacidad para cubrir alimentación, transporte, ahorro, salud y demás obligaciones sin comprometer su estabilidad económica.

En caso contrario, el riesgo de sobreendeudamiento aumenta considerablemente.

La alimentación

Otro aspecto que suele incidir de forma silenciosa en el presupuesto es la alimentación. La facilidad de utilizar plataformas de domicilios puede generar gastos recurrentes que terminan afectando la capacidad de ahorro.

Por ello, la preparación de alimentos en casa y la organización anticipada de las compras del mercado continúan siendo estrategias recomendadas por analistas financieros para mantener control sobre el gasto mensual.

La ubicación geográfica también modifica significativamente el costo de la independencia. En Bogotá, por ejemplo, elegir un inmueble ubicado en sectores periféricos puede reducir el valor del arriendo, aunque obliga a destinar alrededor de $150.000 mensuales al transporte masivo.

En Medellín ocurre un fenómeno distinto: las viviendas ubicadas cerca del sistema integrado de transporte suelen tener precios de arrendamiento superiores debido a la facilidad de movilidad que ofrecen.

En ciudades como Cali y Barranquilla, donde la motocicleta constituye uno de los principales medios de transporte urbano, el presupuesto debe incorporar gastos relacionados con combustible, parqueaderos, mantenimiento y seguros obligatorios, incluido el SOAT. Este conjunto de costos puede alcanzar aproximadamente $250.000 mensuales.

A ello se suma una advertencia sobre la utilización frecuente de taxis o aplicaciones de transporte, cuyo uso constante puede elevar fácilmente el gasto mensual por encima de los $350.000, convirtiéndose en uno de los principales factores de incremento del presupuesto sin que muchas personas lo perciban de manera inmediata.

Para quienes proyectan que la independencia sea el primer paso hacia la adquisición de vivienda propia, la planificación de largo plazo adquiere especial importancia.

Uso de cesantías

En este escenario, las cesantías representan uno de los instrumentos de ahorro más relevantes contemplados por la legislación colombiana. Utilizadas estratégicamente, pueden convertirse en el capital destinado al pago de la cuota inicial de un apartamento o una casa, permitiendo transformar el ahorro laboral acumulado en un activo patrimonial.

Paola Orozco, vicepresidenta Comercial y de Servicio al Cliente de Colfondos, explicó que la independencia financiera trasciende el simple hecho de cubrir los gastos mensuales y está estrechamente relacionada con la construcción de patrimonio.

Según la directiva, destinar una parte de los ingresos al ahorro voluntario facilita alcanzar objetivos como comprar vivienda, financiar estudios, desarrollar emprendimientos o fortalecer la seguridad financiera en el futuro.

Además, indicó que cerca del 35 % de los retiros de cesantías administrados por Colfondos corresponden a destinaciones relacionadas con vivienda, ya sea para adquisición o mejoramiento.

Los especialistas también llaman la atención sobre un aspecto que con frecuencia pasa inadvertido durante la planificación inicial: la necesidad de contar con un fondo para enfrentar contingencias.

Vivir solo implica asumir directamente cualquier gasto inesperado, desde una reparación por daños hidráulicos hasta una urgencia médica o la pérdida temporal del empleo.

Por ello, las recomendaciones internacionales de educación financiera sugieren constituir un fondo de emergencia equivalente a entre tres y seis meses de gastos básicos, con el propósito de responder a situaciones imprevistas sin recurrir al endeudamiento.

Diversos organismos internacionales, entre ellos la Organización para la Cooperación y el Desarrollo Económicos (OCDE), han señalado que el fortalecimiento de la educación financiera mejora la capacidad de los hogares para enfrentar riesgos económicos, administrar sus ingresos y planificar metas de largo plazo.

En el caso colombiano, el crecimiento de los hogares unipersonales hace que estas habilidades adquieran una relevancia aún mayor, especialmente entre los jóvenes que ingresan al mercado laboral y comienzan su proceso de emancipación económica.

En el marco de una fecha que históricamente simboliza la libertad de una nación, el concepto de independencia adquiere así una dimensión adicional para miles de colombianos.

Más allá de recibir las llaves de un apartamento, la verdadera autonomía comienza con la capacidad de sostener ese proyecto en el tiempo mediante hábitos de ahorro, planificación, inversión y administración responsable del presupuesto.

En una economía donde los costos de vida continúan evolucionando y las decisiones financieras tienen efectos de largo plazo, prepararse antes de dar el paso puede marcar la diferencia entre consolidar un patrimonio o enfrentar dificultades económicas desde el inicio.

Otras noticias

Etiquetas