Publicidad

Canacol Energy en insolvencia: suspenden negociación de sus acciones en Canadá y Colombia

Crisis en la compañía gasifera colombo canadiense. Busca protección frente a acreedores para reestructurarse. En riesgo de no pago más de US$700 millones.

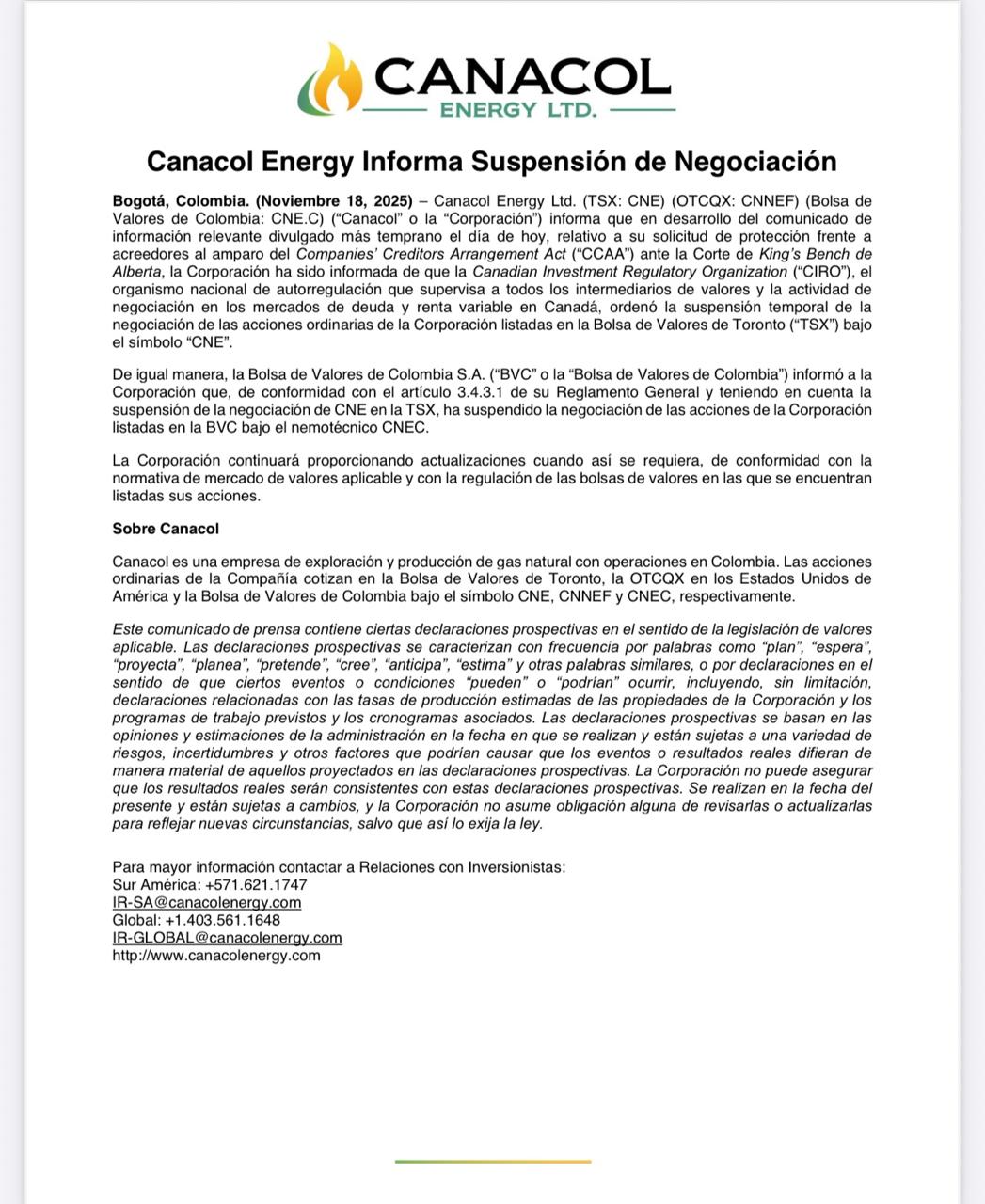

Canacol Energy enfrenta uno de los momentos más críticos desde que llegó al negocio del gas natural en Colombia. La empresa, listada en la Bolsa de Valores de Toronto (TSX), en la OTCQX en Estados Unidos y en la Bolsa de Valores de Colombia (bvc), anunció que pidió a la Corte de King’s Bench de Alberta, en Canadá, una orden de protección frente a acreedores bajo la Companies’ Creditors Arrangement Act (CCAA), un régimen de insolvencia empresarial que le permite reestructurarse bajo supervisión judicial.

Al mismo tiempo, informó a las autoridades del mercado colombiano, a través del Sistema de Información del Mercado de Valores (SIMEV) de la Superintendencia Financiera, que “busca protección frente a acreedores para llevar a cabo un proceso de reestructuración”, lo que activó la suspensión de la negociación de sus acciones en el país.

La reacción de los mercados fue inmediata. Minutos después del comunicado de la compañía, la organización autorreguladora de inversiones de Canadá (CIRO) ordenó la suspensión de la cotización de Canacol en la TSX.

Con base en esa decisión, la Bolsa de Valores de Colombia anunció que suspendía la negociación en el mercado contado de la especie CNEC, explicando que la medida se adoptaba precisamente porque la negociación de la acción había sido detenida en Toronto y que solo se reanudaría cuando la plaza canadiense levante la suspensión.

Se ha explicado que, adicionalmente, se prevé que la TSX y las demás bolsas donde cotizan los títulos de Canacol sometan la acción a una revisión de desliste, sin que haya garantías sobre la continuidad de su presencia bursátil.

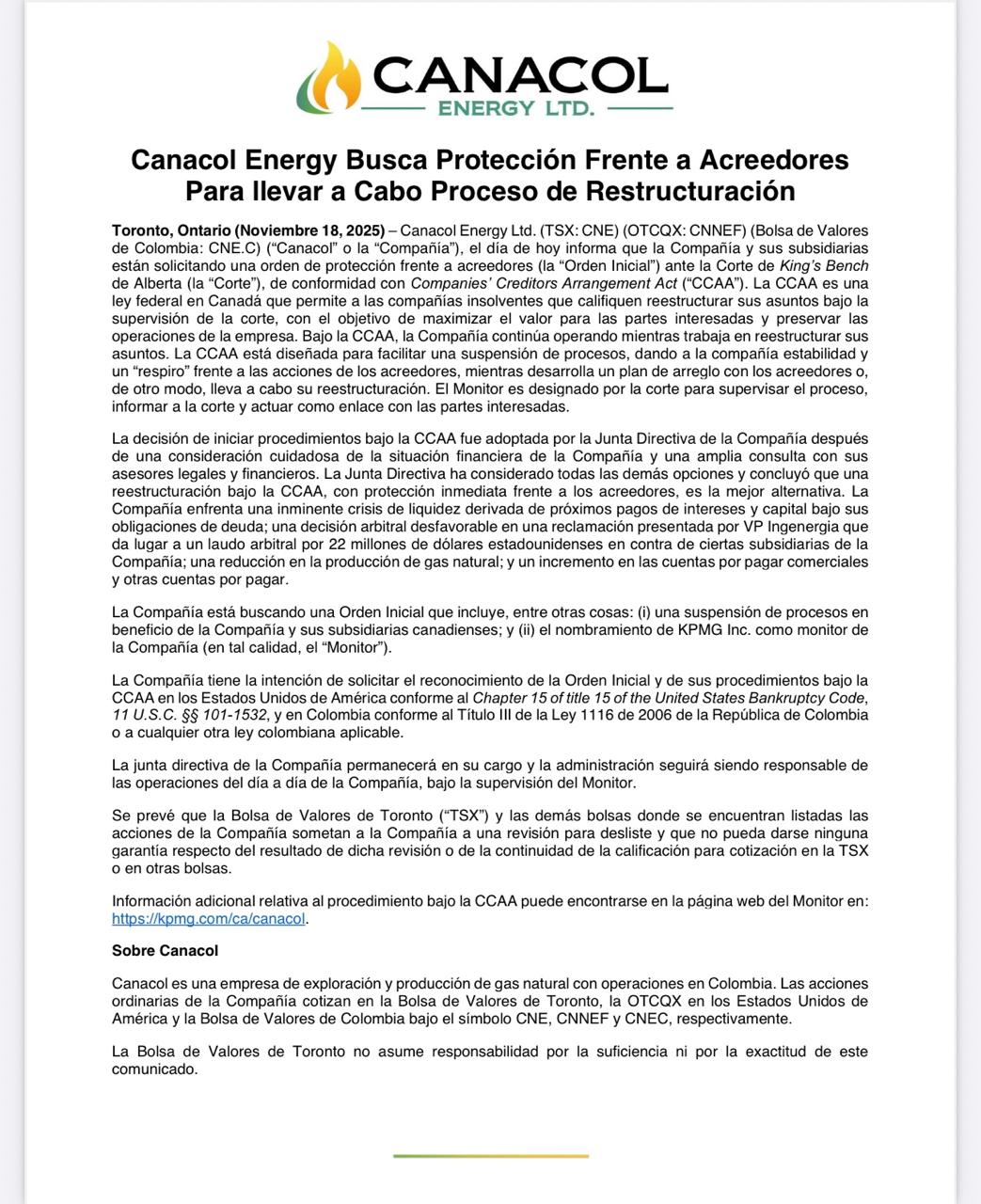

En esencia, se ha detallado que la junta directiva de Canacol y sus subsidiarias resolvió solicitar un “Initial Order” al amparo de la CCAA, tras evaluar su posición financiera y consultar con asesores legales y financieros.

Tal como lo ha informado en varios reportajes la Agencia de Periodismo Investigativo, API, la empresa no viene bien en los últimos.

Argumentos

De hecho la compañía argumentó que enfrenta una “crisis de liquidez” asociada a pagos inminentes de intereses y capital de su deuda, a la reducción de la producción de gas natural, al aumento de las cuentas por pagar y, de forma central, a un laudo arbitral adverso que la obliga a pagar alrededor de US$22 millones a favor de la empresa VP Ingenergía.

Bajo la CCAA, Canacol continuará operando mientras se tramita la reestructuración, pero bajo la supervisión de un monitor designado por la corte; en este caso, la firma KPMG Inc., que deberá reportar al tribunal y a los acreedores.

La estrategia jurídica es transfronteriza. Canacol manifestó que, una vez obtenga la orden inicial de protección en Canadá, buscará que ese proceso sea reconocido en Estados Unidos, mediante el Capítulo 15 del Código de Bancarrota, y en Colombia, a través de la Ley 1116 de 2006 o la normativa aplicable.

Le recomendamos leer (Canacol Energy vs VP Ingenergía: el lado oscuro de un litigio por US$70 millones)

Esta ley colombiana de insolvencia empresarial permite a compañías en dificultades renegociar sus deudas para evitar la liquidación y mantener la operación, bajo supervisión de la autoridad competente.

Voces especializadas señalan que, tratándose de un emisor de valores vigilado por la Superintendencia Financiera, el caso se moverá en coordinación con la Superintendencia de Sociedades si se concreta la solicitud formal de admisión a un proceso de reorganización.

Para los acreedores, este esquema implica una suspensión de cobros individuales mientras se consolida un acuerdo colectivo; para la empresa, representa un periodo de “respiro” para ajustar su estructura de capital, redefinir términos de deuda, revisar contratos y ordenar su flujo de caja.

Flojos resultados

La presión financiera no es nueva. En sus resultados del tercer trimestre de 2025, publicados un día antes del anuncio de insolvencia, Canacol reportó una utilidad neta de US$18,7 millones, pero sobre una base de ingresos en contracción.

Los ingresos totales netos de regalías y transporte cayeron 21% interanual en el trimestre, y el volumen de ventas contractuales realizadas de gas natural y GNL se redujo 24%, hasta 121,7 millones de pies cúbicos diarios.

La empresa reconoció, además, un déficit de capital de trabajo cercano a US$29,9 millones y reveló que sus estados financieros incluyen un párrafo explicativo sobre “incertidumbre material” respecto de su capacidad para continuar como negocio en marcha, remitiendo a la sección de liquidez de su informe de administración.

Ese deterioro se produce en un contexto de mayor endeudamiento y menor margen de maniobra. De acuerdo con la misma información financiera, la deuda total de Canacol ronda los 747 millones de dólares, mientras sus gastos de capital en efectivo aumentaron significativamente por programas de perforación e instalación de compresión.

Analistas de mercado habían advertido desde mediados de 2025 que la compañía se movía en terreno de estrés: estudios publicados señalaban que la acción acumula caídas cercanas al 90% desde 2019 y que algunos de sus bonos con vencimiento en 2028 se negociaban cerca del 30% de su valor nominal, típica señal de riesgo de incumplimiento.

Un laudo

El laudo arbitral con VP Ingenergía, notificado a comienzos de noviembre, se convirtió en un detonante adicional.

En un comunicado dirigido al mercado, Canacol informó que un tribunal arbitral doméstico convocado en la Cámara de Comercio de Bogotá, para dirimir la terminación de tres contratos de suministro de gas natural, resolvió que la compañía debía pagar $86.145 millones, equivalentes a unos US$22 millones.

El documento precisa que el fallo aún era susceptible de aclaraciones y complementaciones y que quedaría en firme el 20 de noviembre de 2025, pero la cifra ya fue incorporada por la propia empresa como un factor que golpea su flujo de caja.

La compañía subrayó, sin embargo, que mantiene reclamaciones por unos $95.000 millones contra VP Ingenergía en procesos ejecutivos, además de un arbitraje internacional en el que reclama montos superiores a $290.000 millones, y anunció que pondrá el laudo nacional en conocimiento de la Fiscalía General de la Nación por posibles irregularidades en las garantías y en el manejo de recursos fiduciarios por parte de la contraparte.

En paralelo, el entorno operativo de Canacol se ha vuelto menos favorable. La propia compañía informó que sus ventas contractuales de gas y GNL han venido cayendo por una combinación de menores volúmenes, cambios en la demanda y en las condiciones comerciales de algunos contratos.

El plan de negocio para 2025 preveía ventas entre 146 y 159 millones de pies cúbicos equivalentes por día, respaldadas por contratos “take-or-pay” promedio de 111 millones de pies cúbicos por día, pero los datos del tercer trimestre muestran un desajuste entre los niveles proyectados y la realidad de producción y consumo.

Agencias calificadoras y consultoras financieras han advertido que, en un contexto de menores ingresos y alta inversión, el inicio de la amortización de créditos relevantes —como un préstamo por 50 millones de dólares— presionaría la liquidez si no se lograban refinanciaciones o renegociaciones de plazos.

Las dudas

La dimensión estratégica del caso trasciende lo puramente contable. Canacol se presenta como la mayor compañía independiente de exploración y producción de gas natural convencional en Colombia, con operaciones concentradas en las cuencas del Magdalena Medio y Magdalena Inferior y una participación que ronda el 17 % del suministro de gas del país y más de la mitad de la demanda de la Costa Caribe, según sus propios informes corporativos y fuentes sectoriales.

Su incursión en el negocio de gas se consolidó tras la adquisición de Shona Energy en 2012 y la compra de activos de OGX en 2014, y desde entonces ha desarrollado campos y gasoductos que abastecen a generadores térmicos, industrias y distribuidoras regionales en el norte del país.

En un país que enfrenta una reducción de reservas probadas de gas y proyecciones de déficit en los próximos años, el rol de Canacol no es menor. Informes técnicos y de riesgo corporativo han señalado que la caída de reservas y la necesidad de importaciones de GNL pueden encarecer el costo de la energía para usuarios industriales y residenciales, lo que convierte a los productores locales en piezas clave de la seguridad energética.

En este contexto, el inicio de un proceso de insolvencia de uno de los principales proveedores del Caribe colombiano abre interrogantes sobre la continuidad de ciertos contratos, el ritmo de inversiones en infraestructura y la capacidad del sistema para sustituir volúmenes en caso de interrupciones.

Las autoridades del mercado de valores han respondido, por ahora, con medidas de contención sobre la negociación de la acción y con la divulgación de información relevante al público inversionista.

La Superintendencia Financiera registró el evento de “búsqueda de protección frente a acreedores” en el SIMEV, mientras que la bvc dejó en claro que la reapertura del título CNEC depende de lo que resuelva la TSX y de la evolución del proceso de reestructuración.

La perspectiva

Para los accionistas, el escenario que dibuja la propia compañía en sus comunicados es incierto: no solo se anticipa una revisión de desliste, sino que los términos de cualquier eventual plan de arreglo podrían implicar dilución, canjes de deuda por capital o pérdidas significativas para quienes hoy tienen títulos en circulación.

En el frente corporativo, Canacol insiste en que la junta directiva y la administración permanecerán en sus cargos y seguirán al frente de la operación diaria bajo la supervisión de KPMG como monitor.

La empresa afirma que la ruta de la CCAA y de la reorganización bajo la Ley 1116 persigue maximizar el valor para las partes interesadas —incluidos acreedores, empleados y comunidades donde opera— y preservar la continuidad del negocio.

Meses atrás, el presidente de Ecopetrol, Ricardo Roa, aceptó que la petrolera estatal evaluaba escenarios en torno a Canacol, incluido el análisis de una eventual adquisición, aunque sin decisiones concretas.

Esa discusión se resignifica ante un proceso formal de insolvencia en Canadá y una posible reorganización en Colombia, con un margen de negociación distinto para bancos, tenedores de bonos, compradores de gas y potenciales socios estratégicos.

En este punto, el caso de Canacol Energy combina los elementos de una crisis de liquidez prolongada, millonarias deudas, un choque jurídico por un laudo millonario, la exposición a un mercado de gas en transición y la complejidad de una reestructuración transfronteriza.

Lo que ocurra en las próximas semanas con la decisión de la corte en Alberta, las revisiones de las bolsas donde cotiza, la eventual activación de la Ley 1116 en Colombia y la reacción de sus contrapartes financieras y comerciales definirá si la compañía logra adaptarse como una empresa en marcha reestructurada o si, por el contrario, se convierte en un caso emblemático de pérdida de valor en un sector considerado estratégico para la seguridad energética del país.

Etiquetas Canacol Energy, suspensión acciones Canacol, Charle Gamba, protección frente a acreedores, CCAA Canadá, Ley 1116 Colombia, Superintendencia Financiera, Bolsa de Valores de Colombia, TSX, reestructuración Canacol, crisis gas natural Colombia

Otras noticias

Etiquetas